Aqui encontrarás Dicas Práticas para melhorar a tua gestão financeira no dia a dia

Comprar Casa a Crédito vs. Alugar: Prós e Contras no Contexto Português

DICAS

Linha Base

8/5/2025

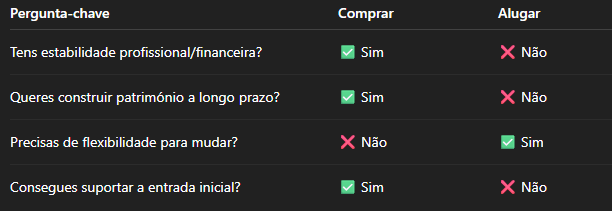

Com a subida dos preços das casas e as flutuações nas taxas de juro, muitos portugueses perguntam-se: é melhor comprar casa com crédito ou continuar a alugar? A resposta depende de vários fatores como estabilidade financeira, objetivos de vida e situação do mercado. Neste artigo, comparamos os prós e contras de ambas as opções no contexto atual português.

1. Comprar Casa com Crédito

✅ Vantagens

Investimento de longo prazo

Ao contrário do arrendamento, o valor que pagas mensalmente ajuda a construir património. No final do empréstimo, a casa é tua.Estabilidade habitacional

Com uma casa própria, não estás sujeito a aumentos de renda nem à possibilidade de o senhorio querer vender o imóvel.Benefícios fiscais e PPR

Em alguns casos, os encargos com o crédito habitação podem ser dedutíveis no IRS. Além disso, podes usar PPR para amortizar capital.

❌ Desvantagens

Entrada inicial elevada

Os bancos geralmente exigem 10% a 20% de entrada. Para uma casa de €250.000, isso pode significar até €50.000 à cabeça.Custos adicionais

IMT, escrituras, seguros obrigatórios, manutenções, impostos anuais como o IMI — são encargos que o inquilino não tem.Risco de taxas variáveis

Com o fim das Euribor negativas, muitos portugueses viram a prestação subir. Mesmo com descidas previstas, a incerteza mantém-se.

2. Alugar Casa

✅ Vantagens

Flexibilidade geográfica

Ideal para quem muda de cidade com frequência ou não tem certezas sobre onde quer viver a longo prazo.Menores custos iniciais

Normalmente só precisas de um mês de renda e caução. Não há IMT nem custos notariais.Sem encargos com manutenção

Reparações estruturais e despesas com obras são responsabilidade do senhorio.

❌ Desvantagens

Não estás a construir património

O valor pago em rendas vai para o senhorio — não tens retorno direto do dinheiro investido.Possível instabilidade

O senhorio pode decidir não renovar o contrato, aumentar a renda ou vender o imóvel.Rendas altas em zonas urbanas

Em Lisboa e Porto, as rendas mensais podem ultrapassar os €1.200 para T2, muitas vezes superiores a uma prestação bancária.

3. O Contexto em Portugal em 2025

Taxas de juro: Após várias subidas em 2022–2023, o BCE iniciou cortes em 2024. Em 2025, espera-se alguma estabilidade, mas com valores ainda acima dos mínimos históricos.

Preços das casas: Continuam elevados nas grandes cidades, mas o crescimento tem abrandado. Algumas zonas do interior oferecem oportunidades mais acessíveis.

Mercado de arrendamento: Escasso, especialmente para famílias. Muitos senhorios preferem contratos de curta duração ou alojamento local.

Conclusão: O que é melhor para ti?

Não existe uma resposta universal.

A decisão entre comprar ou alugar deve ter em conta o teu momento de vida, a tua capacidade financeira e os teus objetivos pessoais. Analisa bem os prós e contras e, se possível, consulta um consultor financeiro ou um simulador de crédito.

Gostaste deste artigo?

Segue o blog para mais conteúdos sobre finanças pessoais e investimentos adaptados à realidade portuguesa.

Finanças

Dicas práticas para gestão e literacia financeira no dia a dia.

© 2025. All rights reserved.